|

| Annual |

|

| Half Year |

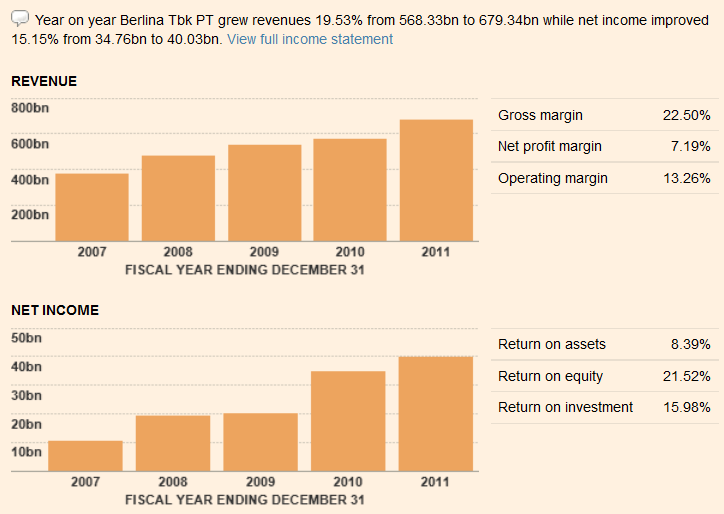

+ Net Income naik drastis di 2010 dan 2011. Artinya setelah krisis, profit BRNA tumbuh dengan cepat. termasuk tahun ini.

- ROA dan ROI termasuk rendah karena masih dibawah 20%

- Utang juga terus meningkat dari tahun ke tahun.

- Cash + Net Profit half year = 52.4 + 26.7 = 79.1 B sedangkan hutang jangka pendek 123 B. Cashflow akan terganggu. Mari kita lihat cash flow-nya

Bagaimana dengan pemegang saham institusi? Sayang sekali tidak ada Institutional Holder di saham BRNA.

Sekarang kita bandingkan dengan perusahaan lain di sektor sama, yaitu IPOL dan TRST.

BRNA memiliki caps terkecil, namun overall memiliki score tertinggi, dalam arti harga termurah, net profit tertinggi, margin tertinggi, ROE dan ROA lebih tinggi dari kedua saingannya. tergolong bagus, tapi tidak terlalu bagus, yang saya tidak suka adalah ROA yang cukup rendah di sektor ini. Mungkin aset banyak di mesin yang nilainya makin turun setiap tahunnya. Penggunaan plastik di tahun-tahun mendatang mungkin akan semakin dikurangi karena faktor lingkungan. Jika perusahaan ikut ke produk ramah lingkungan dan mulai mengurangi utang, saya rasa prospek tetap bagus.

Sekarang kita coba cari harga wajarnya dengan fasilitas dari BEI5000.com:

Saya gunakan Growth Rate 20%/th. Discount Rate 22 (DER 15 + Inflasi 7). Jumlah tahun 10 (konservatif). Rata-rata growth rate adalah 31%, namun saya asumsikan 20% stabil saja setiap tahun, kemudian DER 1.5x lebih dari actual DER, karena saya melihat utang yang meningkat dari tahun ke tahun. Dari angka ini terlihat sudah cukup dekat dengan perkiraan net profit akhir tahun yaitu sebesar 52.4 B dari proyeksi 2xNet Profit Half Year 2012 sekitar 53+ B.

|

| BRNA Weekly Chart |

Bagaimana perbandingan pergerakan harga secara teknikal dengan IPOL dan TRST?

Terlihat jelas BRNA menang telak atas kedua saingannya. Jika ada memilih sektor plastic packaging, mutlak pilihan terbaik adalah BRNA baik secara Fundamental maupun Teknikal.

Sebagai penutup saya tampilkan juga ulasan dari Pak Steve, sebagai perbandingan dengan ulasan kita:

Hasil net profit yang cukup memuaskan dari Q2 kemarin, setidaknya

inline dengan Q1 di angka 13.6B (meleset 2% saja) atau setara dengan

kenaikan 200% YoY. BRNA salah satu emiten yang sangat efisien apabila

kita compare dgn hasil mengecewakan yg dicapai pier terdekatnya, TRST

dan IPOL yang tergerus banyak karena kenaikan COGS. Ada beberapa

katalis yang menarik untuk ditunggu yaitu dividen 90 perak atau kira2

yield 3.5% di depan mata, serta kemungkinan 'digoreng' untuk

kepentingan stock split 1:5 agar lebih liquid, dan juga dari valuasi

PE yang relatif rendah, dibawah 7x, sehingga di target pattern saja,

PE baru 9x, atau masih discounted terhadap TRST sktr 13x dan IPOL sktr

19x.

Kalau berasumsi ritme Elliot wave 1 dgn puncak 3125 dan wave 2 dgn

bottom 2125, maka mudah2an tidak terlalu muluk mengharapkan genjotan

wave 3 sampai angka 3600, kalau perlu 3900 agar PE 10x, tergantung

supirnya saja, yang pasti siapa tau malah makin kenceng seudah stock

split. Rasio DER 1.6 mungkin yang jadi pertimbangan namun berdasarkan

data balance sheet, sebagian besar adalah kepentingan ekspansi yaitu

akusisi bbrp mesin baru dan hutang usaha utk bahan baku, dan melihat

hasil pencapaian YoY tahun ini, seharusnya cukup yakin dgn hasil tahun

depan yg masih tumbuh, dan juga ada buffer retained earning sebesar

194milyar jadi santai saja.

Berdasarkan proyeksi EPS tahun ini kalau memang tercapai 387 sampai

full year, maka dgn asumsi growth stabil 15% membawa intrinsic value

BRNA ada di level 7100, dan dgn margin of safety 30% saja, ada di

angka 5000, jadi tentunya potensi masih besar. ROE 19.4% termasuk yg

terbaik dibanding IPOL (3.5%) dan TRST (5.5%).

Semoga Berguna!

Tidak ada komentar:

Posting Komentar